Antonin BIBAL, Principal chez Via ID

Antonin BIBAL, Principal chez Via ID

Un véhicule connecté génère jusqu’à 25 Go de données par heure, équivalant à environ deux mois de navigation Web. À mesure que la technologie avance, on estime qu’une voiture connectée sera équipée de près de 10 000 capteurs à moyen terme (contre 200 actuellement), promettant une augmentation exponentielle de ce volume de données.

Cette explosion des données ouvre des horizons de monétisation inédits, envisageables principalement à travers une approche multisectorielle impliquant de multiples acteurs. Stellantis vise par exemple 20 Mds€ de revenus annuels à horizon 2030 grâce à la monétisation des données de 34 millions de ses véhicules connectés.

Les assureurs figurent parmi les premiers intéressés par cet afflux de données, celles-ci représentant un pilier de leur activité à travers la modélisation des risques, la personnalisation de l’offre client, la lutte contre la fraude, ou encore l’amélioration de la gestion des sinistres.

Ce nouvel article a pour vocation de creuser les enjeux et perspectives des données de véhicules connectés pour le monde assurantiel et de vous partager mes convictions concernant les pré-requis indispensables à leur bonne utilisation.

Une pluralité des données générées pouvant répondre à de multiples besoins d’assureurs

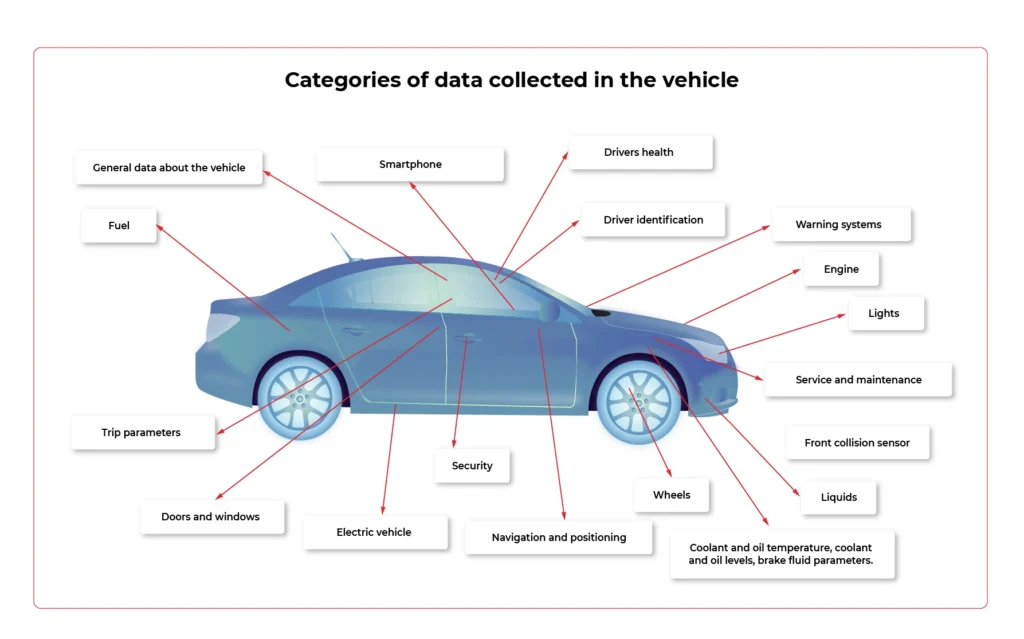

Sans entrer dans les détails de la croissance des véhicules connectés, déjà explorés dans un autre article de Via ID, nous partons du postulat que ces véhicules seront bientôt la norme sur les routes européennes. La première étape pour comprendre leur impact sur le monde de l’assurance est d’analyser les types de données qu’ils génèrent.

Les véhicules connectés offrent un large éventail de données, notamment celles liées :

- Au conducteur du véhicule (style de conduite, âge, lieux fréquemment visités, etc.) ;

- Au véhicule lui-même (vitesse, température, localisation, etc.) ;

- A leur environnement (conditions climatiques, trafic urbain, état des infrastructures, etc.).

Source : Grape Up | How to monetize Data thanks to in-car technologies

Bien que la liste suivante ne soit pas exhaustive, elle vise à souligner les utilisations les plus significatives pour les principales fonctions de la chaîne de valeur d’un assureur.

- Prévention – La donnée, un allié de poids pour une meilleure prévention routière

Au-delà de la simple couverture des risques, l’activité principale d’un assureur englobe également la prévention (routière dans notre cas). Cette dernière pourrait être significativement améliorée par une analyse en temps réel des conditions météorologiques, l’anticipation de situations à risque sur la route, et la détection de dysfonctionnements du véhicule. Ainsi équipés, les assureurs pourraient informer les conducteurs des dangers imminents, contribuant à réduire la fréquence et potentiellement la gravité des accidents.

Cela est d’ores et déjà mis en pratique dans le domaine des deux-roues avec Liberty Rider. Cette application mobile, spécialement conçue pour les motards couverts par les partenaires assurantiels de Liberty Rider, les alerte en temps réel des virages dangereux et possède une fonctionnalité de détection automatique de chutes. Si le motard ne répond pas après un accident, l’application notifie immédiatement les services d’urgence. Cette approche proactive de la prévention permet une intervention rapide en cas d’accident, réduisant significativement les risques de séquelles graves pour le motard impliqué.

- Actuariat – Vers une évolution de la modélisation des risques

L’essence même de l’activité d’assurance repose sur la capacité à modéliser des risques qui, bien qu’incertains, restent mesurables. Cette modélisation s’appuie traditionnellement sur des données historiques pour évaluer les risques futurs. Les données en temps réel générées par les véhicules connectés permettent une mise à jour dynamique des modèles actuariels.

Cela permettrait non seulement une évaluation plus précise et immédiate du risque, mais aussi une adaptation plus rapide aux changements de comportements de conduite, aux conditions routières et environnementales, et même aux évolutions technologiques des véhicules eux-mêmes. Ainsi, les assureurs pourraient offrir des tarifications plus ajustées et personnalisées, tout en améliorant leur réactivité face à une évolution de la sinistralité de leur portefeuille.

Ornikar, plateforme leader dans l’apprentissage de la conduite, a lancé au printemps 2023 une offre d’assurance spécialement conçue pour les jeunes conducteurs. Exploitant les données issues de ses 3 millions d’élèves, Ornikar a collaboré avec son partenaire assurantiel Wakam pour développer une police d’assurance dont la prime s’ajuste en fonction du progrès dans l’apprentissage du conducteur. Cette approche innovante permet à Ornikar de proposer des tarifs extrêmement compétitifs, contrastant avec les surprimes significatives imposées par les assureurs traditionnels aux jeunes conducteurs.

- Offre – Une offre assurantielle personnalisée, dite à l’usage (UBI – Usage Based Insurance)

De nombreuses offres ont émergé ces dernières années avec des offres de pay as you drive (PAYD) ou de pay how you drive (PHYD). Ces modèles cherchent à couvrir des risques assurantiels sur la base de la distance réellement parcourue (PAYD) ou selon la typologie de conduite de l’assuré (PHYD).

Au cours des dernières années, plusieurs insurtechs ont investi le créneau de l’assurance au kilomètre, avec des acteurs comme Flitter en France et By Miles au Royaume-Uni, ainsi que celui de l’assurance temporaire, à l’image de Cuvva au Royaume-Uni qui offre des couvertures allant de 1 heure à 28 jours. Parallèlement, certains constructeurs automobiles ont aussi commencé à explorer ce type de solutions. Renault, à travers Mobilize Insurance, en collaboration avec Mapfre en Espagne, propose une prime d’assurance qui s’ajuste en fonction du comportement de conduite de l’assuré, tandis qu’en Italie, la franchise est réduite si le conducteur adopte un comportement jugé responsable au volant.

- Souscription – La possibilité de souscrire directement à une assurance depuis le véhicule

Les conducteurs peuvent désormais souscrire à des produits digitaux directement depuis leur interface véhicule, ouvrant ainsi la voie à un canal de distribution novateur pour les produits d’assurance.

Cette interface représente une opportunité de personnaliser la stratégie marketing en fonction du comportement de conduite, permettant ainsi aux assureurs de proposer des offres sur mesure, au moment le plus opportun.

Tesla explore cette voie avec sa propre offre d’assurance InsureMyTesla. Conçue avec des porteurs de risque traditionnels (Helvetia pour le marché français), l’offre est distribuée via API par l’insurtech belge Qover qui est l’interlocuteur du conducteur pour la gestion de son contrat.

- Sinistres – Une optimisation (voire automatisation) des sinistres

La gestion des sinistres constitue une activité cruciale tant pour les assureurs que pour les assisteurs, centrée sur la question de l’identification des responsabilités entre les différentes parties impliquées. L’utilisation des données recueillies par le véhicule connecté juste avant un incident offre aux assureurs la possibilité de s’appuyer sur des informations neutres et fiables pour à la fois établir les responsabilités de chacun et saisir le contexte entourant le sinistre Auto.

Cette approche répond à une préoccupation majeure des assurés qui, malgré les préoccupations relatives à la confidentialité des données personnelles, souhaitent voir ces informations utilisées pour optimiser le traitement des sinistres. En effet, selon une étude d’Allianz, 60 % des assurés souhaitent que les données contribuent à accélérer la gestion des sinistres, tandis que 65 % espèrent une clarification des responsabilités entre les parties impliquées dans un sinistre.

En Europe, les insurtechs ont innové en se concentrant sur l’amélioration de l’analyse des sinistres à partir de photos prises directement par les conducteurs. Des entreprises comme Bdeo en Espagne, Tractable au Royaume-Uni, et Monk en France utilisent cette technologie pour évaluer automatiquement la gravité des sinistres et estimer les dommages matériels. Zendrive aux Etats-Unis ou Artificent en Allemagne poussent cette innovation plus loin en détectant les collisions via le smartphone du conducteur, ce qui lui permet de notifier automatiquement l’incident avec des informations contextuelles initiales telles que la localisation, la vitesse d’impact, et le type de chaussée.

- Fraude – Une lutte contre les divers types de fraude à l’assurance

Les données peuvent une nouvelle fois jouer le rôle de tiers de confiance, permettant de lutter plus efficacement contre la fraude à la souscription (grâce à une connaissance plus précise de l’état de santé du véhicule), fraude sur le montant de préjudice lors d’un sinistre (via une mise en contexte de la survenance du sinistre).

Ainsi, l’utilisation des données issues des véhicules connectés ne doit pas être envisagée uniquement sous l’angle de la personnalisation des offres d’assurance automobile. Elle doit également être considérée comme un outil stratégique majeur pour améliorer l’efficacité opérationnelle des assureurs, en apportant une réponse concrète aux défis de la fraude et en renforçant la fiabilité du processus d’évaluation des risques et des sinistres.

À cet égard, bien que n’utilisant pas directement les données des véhicules à ce stade, l’insurtech française Shift Technology se distingue à l’échelle européenne, voire mondiale, dans le domaine de la lutte contre la fraude. Elle offre une gamme complète de solutions anti-fraude qui s’appliquent à différentes étapes : à la souscription, lors de la déclaration d’un sinistre (notamment en cas de déclarations frauduleuses ou de réseaux de fraudeurs), ainsi que dans le cadre des processus de connaissance du client (KYC) et de connaissance de l’entreprise (KYB).

Un contexte réglementaire en cours de clarification, en faveur d’une exploitation facilitée des données par des tiers

Pour que les cas d’usage précédemment évoqués se généralisent à long terme, il est crucial que les assureurs exploitent effectivement les données générées par les véhicules.

Historiquement, ces données étaient considérées comme la propriété exclusive des constructeurs automobiles, ces derniers justifiant cette position à des fins d’amélioration de la maintenance et de la sécurité routière. Les autres parties prenantes, dont les assureurs, n’avaient alors qu’un accès intermédié à ces données : via le smartphone du conducteur, le port OBD du véhicule, ou encore à travers des marketplaces de données. Dans ce contexte, la plateforme israélienne Otonomo (rachetée en 2023 par Urgent.ly après un effondrement de sa capitalisation boursière) se distingue en établissant des partenariats avec 23 constructeurs, lui permettant de collecter chaque jour 4 milliards de données issues de 50 millions de véhicules.

Cependant, face à l’importance croissante de l’exploitation des données dans le secteur, l’Europe a introduit ou envisage de mettre en place plusieurs réglementations :

- En France, la CNIL organise un club conformité spécifique à la mobilité connectée

Lancé en mars 2023, ce club s’intéresse au respect de la vie privée des conducteurs et usagers lors de la collecte de données et s’appuie sur les efforts précédemment engagés en 2017, qui avaient abouti à l’élaboration d’un pack de conformité lié aux “véhicules connectés et données personnelles”.

La CNIL souligne que toute information permettant d’identifier un individu, y compris la plaque d’immatriculation ou le numéro de série d’un véhicule, revêt un caractère personnel et relève donc du champ d’application du RGPD.

Cette initiative trouve un écho dans la législation allemande TTDSG, en vigueur depuis décembre 2021, qui stipule que le consentement explicite du conducteur est requis pour la collecte, la conservation, et surtout, le transfert des données du véhicule aux constructeurs.

- L’EU Data Act, “un nouvel RGPD spécifique aux données industrielles”

L’EU Data Act vise à faciliter l’accès aux données pour des tiers autres que les constructeurs, afin de stimuler le développement d’un marché des services basés sur les données. Il marque un changement de paradigme significatif en :

- garantissant au conducteur la propriété et le contrôle de ses données

- obligeant les constructeurs automobiles à partager ces informations avec des tiers.

Cependant, l’EU Data Act, qui entrera en vigueur le 12 septembre 2025, est perçu comme une avancée mitigée pour les acteurs tiers tels que les assureurs ou les entreprises de l’aftermarket, car il n’aborde pas les défis techniques liés à un accès équitable aux données véhiculaires, ressemblant davantage à une obligation de moyens qu’à une garantie de résultats.

- Avec la montée des enjeux géostratégiques, la gestion des données de véhicules devient de plus en plus complexe, notamment en Chine où ces informations sont désormais classées comme sensibles

Depuis l’entrée en vigueur en octobre 2021 de leur réglementation sur la sécurité des données des véhicules connectés, la Chine impose des directives strictes, rendant l’exploitation de ces données par des tiers particulièrement difficile, qui s’articule autour des principes suivants :

- Les données ne doivent pas être collectées par défaut, sauf avec un accord explicite du conducteur

- Les données générées doivent être spécifiquement adaptées à l’usage prévu, évitant ainsi une collecte excessive

- Les données doivent être anonymisées pour protéger l’identité des individus

- Les transferts de données à l’étranger sont sévèrement limités, avec une obligation de stockage des données sur le territoire chinois

Ces mesures reflètent une approche de plus en plus prudente et réglementée concernant la manipulation des données de véhicules, soulignant la nécessité d’un équilibre entre l’exploitation des données (en droit de lecture et d’écriture), la protection de la vie privée et de la sécurité nationale. L’exploitation des données par des tiers pourrait être plus difficile qu’envisagé en raison de leur caractère “sensible”.

Des cas d’usage multiples, sous condition de respecter certains pré-requis autres que réglementaires

L’assureur semble ainsi être pleinement légitime pour accéder et exploiter les données du véhicule, avec des bénéfices évidents en faveur d’une mobilité plus sécurisée. J’identifie néanmoins certains pré-requis indispensables pour une généralisation de ces applications à l’avenir, pour lesquels je vous partage mes réflexions associées.

- Une indispensable optimisation de la capacité de stockage des données

Face au volume colossal de données générées chaque jour, le stockage dans le cloud se présente comme une solution préférable aux systèmes locaux. Cette approche souligne le besoin crucial d’infrastructures de connectivité performantes, telles que la 4G, la fibre optique, et potentiellement la 5G.

L’utilisation d’algorithmes avancés pour filtrer et sélectionner les données les plus utiles devient également primordiale. En effet, les véhicules connectés ont généré dans le monde 87 Zo en 2021 (i.e. 87 000 milliards de Gigaoctet).

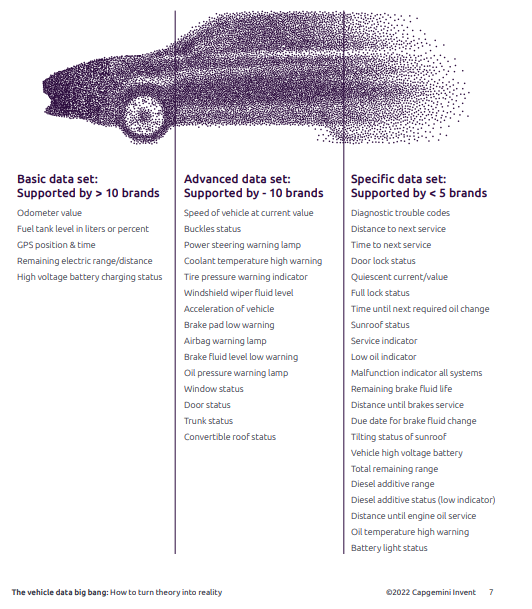

- Une nécessaire harmonisation du format des données pour leur exploitation effective

A date, deux associations de constructeurs automobiles (CLEPA et ACEA) ont établi un référentiel de 42 typologies de données à couvrir pour répondre aux cas d’usage du marché.

Parallèlement à cette initiative, le Mobility Data Space émerge comme une initiative pionnière en Allemagne, marquant une étape significative vers un écosystème de données interconnecté. En adhérant aux normes de l’International Data Spaces (IDS), cette interface offre une solution robuste pour le partage transfrontalier des données, facilitant ainsi une coopération sans précédent entre les différents acteurs de l’industrie de la mobilité, les assureurs, et les entités gouvernementales. L’importance de cette avancée réside dans sa capacité à sécuriser, standardiser et simplifier les échanges de données à l’échelle internationale.

- Une gestion individualisée du consentement explicite et permanent du conducteur

L’une des conditions nécessaires à l’exploitation des données est le consentement du conducteur. Se pose alors la question de la gestion du consentement individuel lorsque plusieurs conducteurs utilisent le même véhicule. Comment savoir que le trajet réalisé à l’instant T est couvert par le consentement du conducteur A vs. conducteur B ?

Il sera ainsi nécessaire que les prestataires de services proposent une UX suffisamment performante pour qualifier et collecter correctement le consentement au cours du temps.

Nos convictions : un apport réel sur le volet B2B, notamment pour une optimisation des opérations

- Une appétence bien plus importante du segment B2B pour une exploitation accrue des données

Le segment B2B montre une appétence significativement plus marquée pour l’utilisation des données du véhicule, en contraste avec la réticence de nombreux particuliers qui voient dans le partage de leurs informations une atteinte à leur vie privée. Les entreprises et professionnels sont davantage disposés à partager leurs données, notamment parce qu’ils :

- passent une grande partie de leur journée en déplacement, effectuant de nombreux trajets qui peuvent s’avérer longs

- identifient un vrai gain à rendre leurs déplacements plus pratiques et sécurisés

- trouvent les dispositifs de suivi existants, souvent externes via des dongles, dépassés et peu flexibles

De plus, le secteur B2B présente un avantage notable par rapport à la cible B2C : le processus de recueil du consentement est simplifié, puisqu’il est géré au niveau du gestionnaire de flotte et non individuellement par chaque conducteur. Cette centralisation du consentement facilite grandement l’exploitation des données dans un contexte professionnel, rendant le segment B2B particulièrement réceptif à une utilisation plus poussée des données du véhicule dans une optique assurantielle.

- Une optimisation de la gestion des sinistres, qui reste l’une des principaux difficultés de l’assurance

Les sinistres sont particulièrement lourds à suivre pour les gestionnaires de flottes, car ils sont l’intermédiaire entre le conducteur réellement sinistré et l’assureur. Une rédaction automatique des constats et un diagnostic intégré des dommages, en particulier pour les véhicules électriques, marquent une avancée notable pour eux.

Tesla, dans ce contexte, s’impose comme un modèle de référence dans le domaine de la collecte de données. En cas d’ accident, une Tesla est capable de capter des informations extrêmement précises, à la microseconde près, et d’enregistrer sur ses serveurs des vidéos et des images capturées par sept caméras disposées autour du véhicule (cf. schéma ci-dessous).

En conclusion, constructeurs et assureurs sont-ils à l’aube d’une coopétition accrue ?

Le secteur de l’assurance, à l’orée d’une révolution impulsée par l’open data, fait face à un double défi : accéder à de nouvelles données tout en partageant ses propres informations, selon les directives de la régulation Financial Data Access (FIDA). Cette réglementation, envisagée par la Commission Européenne ciblant les établissements financiers et qui ne se réduit pas au seul périmètre des données de véhicules, transformera la manière dont les données sont échangées, nécessitant le consentement explicite de l’assuré. Elle incarne à la fois un défi et une opportunité, incitant les assureurs à repenser leurs pratiques.

Ce contexte réglementaire européen ouvre la porte à une évolution significative du marché des données automobiles. Par l’ouverture des données à des tiers, les constructeurs doivent réussir à se différencier en pivotant vers la vente d’insights au lieu de données brutes, ce qui leur permet également d’augmenter leurs marges et de garantir la confidentialité des données. Cet élan est illustré par des initiatives comme celle de Mercedes-Benz, qui cible désormais les assureurs avec ses analyses de données de conduite. Il sera également intéressant de suivre l’évolution du marché de la donnée, entre la quinzaine de marketplaces spécialisées (Otonomo, Wejo, SmartCar, Caruso, High-Mobility, etc.) et de nouveaux acteurs liés aux constructeurs (Mobilisight de Stellantis).

Les défis réglementaires et la concurrence des constructeurs automobiles, qui s’avancent vers la fourniture directe de données et potentiellement d’assurances (Tesla proposant sa propre offre PHYD depuis 2021), accentuent l’urgence d’évoluer. L’avenir de l’assurance réside dans une combinaison intelligente de technologie, de conformité réglementaire et d’innovation de service, où la capacité à partager et exploiter les données définira les leaders assurantiels de demain.

Antonin BIBAL, Principal chez Via ID