VC Associate

“Si vous ne pouvez pas le mesurer, vous ne pouvez pas l’améliorer”, cette citation est attribuée à Peter Drucker. Ces dernières années, une grande quantité d’argent de capital-risque a été investie dans des start-ups SaaS B2B aidant à mesurer et optimiser les métriques commerciales et opérationnelles. Maintenant, de plus en plus de financements (près d’1 milliard d’euros depuis 2021) se tournent vers des secteurs ayant un potentiel significatif pour lutter contre la crise climatique, car cela nous permet de comprendre d’où viennent les émissions et comment les atténuer : le suivi et la compensation carbone.

Cette tendance est alimentée par une pression croissante (et positive) des consommateurs, des investisseurs, des actionnaires, et surtout, de la réglementation. Récemment, la CSRD est entrée en vigueur (janvier 2024), et son influence potentielle pourrait être substantielle, et stimuler une plus grande innovation pour décarboniser la mobilité.

Nous constatons un besoin croissant de la part des entreprises pour répondre aux objectifs de la CSRD. Face à une pression accrue des investisseurs et des consommateurs, ces acteurs doivent améliorer leur capacité à mesurer précisément les émissions liées au transport, ce qui ne peut pas être sérieusement abordé par des solutions génériques de suivi et de compensation du carbone. Voici pourquoi.

Le contexte

La CSRD représente une étape cruciale dans le parcours mondial vers la durabilité. Évoluant à partir de la Non-Financial Reporting Directive (NFRD), cette réglementation européenne introduit une transparence accrue et une standardisation des pratiques de reporting en matière de durabilité. Bien que nous nous concentrions ici sur l’aspect environnemental de la CSRD (qui englobe les critères Environnementaux, Sociaux et de Gouvernance, ou ESG), il est important de partager un peu de contexte.

À partir du 1er janvier 2024, les sociétés cotées dans l’UE avec plus de 500 employés doivent se conformer à cette nouvelle réglementation. À compter du 1er janvier 2025, les sociétés non cotées dans l’UE remplissant au moins 2 des critères suivants devront être conformes :

- 40 millions d’euros de ventes nettes

- 20 millions d’euros au bilan

- 250 employés

Comme le rappelle Sifted, “environ 50 000 sociétés constituées, cotées ou exerçant des activités dans l’UE seront tenues de rendre compte de leur durabilité”, nous parlons ici d’un impact réglementaire considérable. Les premiers rapports sont attendus en 2025 et auront la même importance que les rapports financiers.

La CSRD concerne le reporting quantitatif. Le marché s’attend à ce que les indicateurs clés de performance (KPI) de la CSRD soient utilisés pour la valorisation des entreprises. Comme l’a souligné une enquête récente menée par PwC, “les rapports de la CSRD fourniront aux investisseurs des données plus cohérentes et plus comparables. Nous prévoyons que beaucoup utiliseront ces données pour valoriser les entreprises, récompensant celles qui articulent un récit convaincant sur la manière dont elles vont concurrencer les forces du marché axées sur la durabilité.” La pression pour se conformer est énorme. Donc, malgré les conditions du marché, elle ne disparaîtra pas.

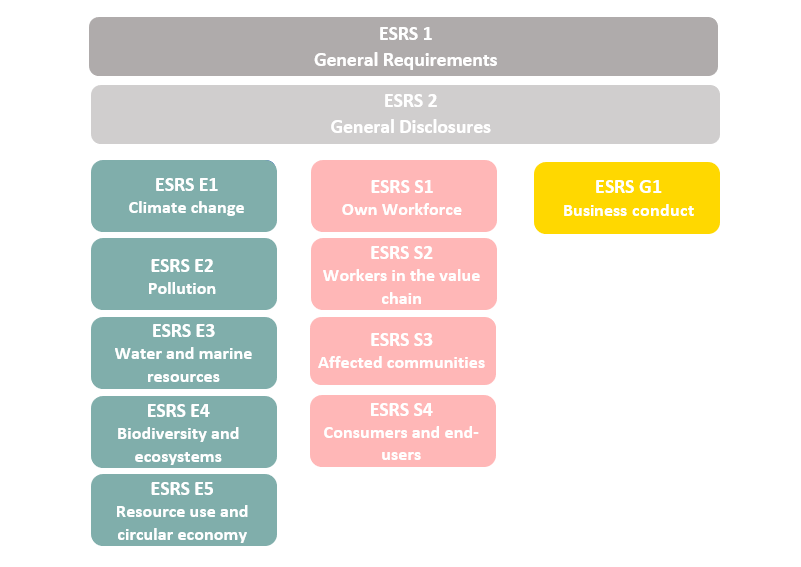

La portée de la CSRD est vaste, car elle vise à améliorer et à standardiser les pratiques de reporting en matière de durabilité dans l’Union européenne (UE). La CSRD introduit plusieurs changements clés pour élargir la portée et l’impact du reporting en matière de durabilité.

Source : Greenscope

The ESRS 1

Il est important de noter que les ESRS spécifiques au secteur (champ 2) sont attendus d’ici à 2026.

La CSRD n’affecte pas seulement les sociétés et les entreprises, mais aussi leurs fournisseurs : les entreprises sont responsables de rendre compte de leurs chaînes de valeur (en amont et en aval). C’est l’un des plus grands impacts de la CSRD.

Voici quelques aspects qui mettent en évidence la portée de la CSRD :

-

- L’applicabilité étendue de la CSRD (une gamme plus large d’entreprises est soumise).

- Le reporting numérique est la règle, et l’utilisation de la technologie est encouragée.

- Le reporting sur la chaîne de valeur (pas seulement les activités principales), mais aussi les parties amont et aval de l’activité.Les entreprises rendront compte des sujets qui sont pertinents pour leur activité et leurs parties prenantes (le concept de matérialité, ou lutte contre le greenwashing).

- Les critères extra-financiers doivent être pris en compte pour les décisions d’investissement.

- La connectivité entre le reporting financier et extra-financier.

Le Groupe consultatif européen sur l’information financière (EFRAG) a publié en 2022 son premier ensemble de normes nommé “European Sustainability Reporting Standards” (ESRS). Il s’agit d’un cadre pour les métriques qui doivent être rapportées par les entreprises, et comment elles doivent être rapportées pour se conformer à la CSRD.

Qu’est-ce que cela signifie en termes de comptabilité carbone ?

Les entreprises doivent renforcer leurs capacités de comptabilité carbone (mesurer les émissions) afin de mieux comprendre (et de manière précise) comment réduire les émissions, et éventuellement partager de meilleurs résultats dans leur rapport sur l’aspect environnemental (basé sur leurs émissions, mais aussi sur celles provenant de leurs chaînes de valeur).

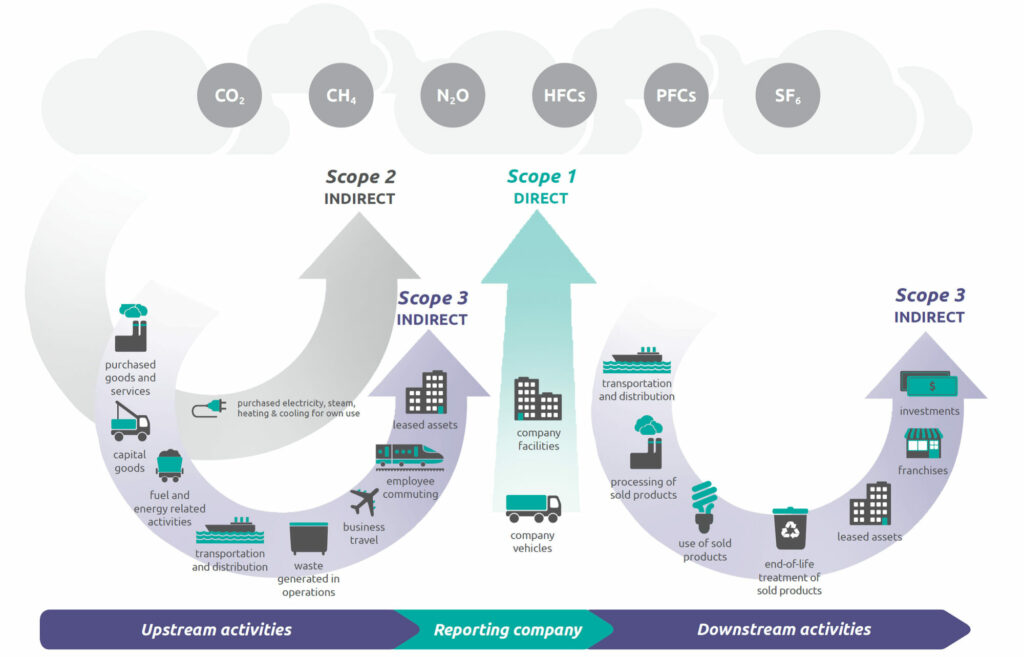

Il existe 3 principales catégories d’émissions :

- Champ 1 : Émissions directes provenant des sources détenues ou contrôlées par une entreprise déclarante.

- Champ 2 : Émissions indirectes générées par l’énergie achetée, y compris l’électricité, la vapeur, le chauffage et le refroidissement.

- Champ 3 : Toutes les émissions de carbone indirectement générées par une entreprise : déplacements professionnels, trajets domicile-travail des employés, élimination des déchets, biens et services achetés, les biens produits, élimination en fin de vie des produits, transport, distribution, et plus encore. Cela représente 70 % des émissions totales moyennes de la chaîne de valeur des entreprises. Bloomberg a analysé 15 000 entreprises et a constaté que seules 20 % d’entre elles ont divulgué leurs émissions de portée 3 pour l’exercice 2020.

La CSRD exige de mesurer les 3 catégories (n’oubliez pas les chaînes de valeur), la troisième étant la plus difficile.

Source : GHG Protocol

The different emissions scope

Le marché reconnaît trois principales méthodologies de comptabilité carbone, toutes ayant leurs avantages et inconvénients :

- Méthodologie basée sur les dépenses : calcule les émissions de carbone en tenant compte de la valeur financière d’un bien ou d’un service acheté, et en la multipliant par un facteur d’émission.

- Méthodologie basée sur l’activité : collecte de données à travers la chaîne de valeur de l’organisation.

- Méthodologie hybride : une combinaison des deux.

Nous assistons à l’émergence de normes privées pour la comptabilité carbone : Greenhouse Gas Protocol, PCAF, SASB et GRI, mais le marché recherche toujours une norme universelle et éprouvée. Ainsi, la “standardisation” est encore un processus en cours, et nous attendons des ESRS spécifiques au secteur. Le Protocole GHG, qui est le système le plus utilisé pour la comptabilité carbone, pourrait même “estimer les émissions amont et aval”.

La CSRD aura un impact fort sur la mobilité, accentuant le besoin urgent de décarboniser les déplacements des personnes et des biens, étant donné que le transport représente environ 25 % des émissions de gaz à effet de serre (GES) de l’UE, la grande majorité de ces émissions relèvent du champ 3. Cependant, le champ 3 est le plus difficile à mesurer, en raison de la grande variété de données, et plus important encore, du manque d’accès à des données granulaires et précises.

Si les entreprises échouent à atteindre les objectifs de la CSRD, elles peuvent être soumises à des sanctions, mais surtout, à l’avenir, leur évaluation pourrait être affectée. En effet, de mauvaises performances dans le reporting de la CSRD pourraient entraîner une valorisation plus faible (les investisseurs cherchent désormais de plus en plus à investir dans des entreprises ayant des stratégies de durabilité claires et éprouvées), une mauvaise communication, voire même un boycott des investisseurs.

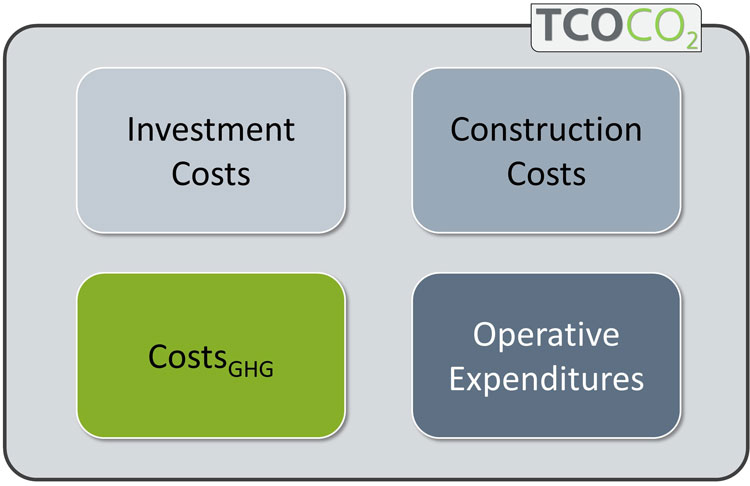

Source : Global Railway Review

The TCO CO² from the ecological tendering system of ÖBB

Vous l’avez compris, cette réglementation peut être un facteur de changement majeur. Des solutions de comptabilité carbone et de réduction plus solides sont nécessaires. La plupart des appels d’offres incluent déjà des critères environnementaux et carbone.

L’impact sur la mobilité

Cette réglementation aura un impact commercial majeur sur les entreprises ayant des opérations de mobilité ou la mobilité comme activité principale, compte tenu de la part des transports dans le mix de GES de l’UE. Certaines flottes d’entreprises représentent plus de 90 % des émissions de carbone. Les entreprises doivent réévaluer et réaligner leurs stratégies opérationnelles avec des objectifs de réduction du carbone clairs et mesurables.

Voici quelques exemples concrets de l’impact de la Directive CSRD sur les segments de la mobilité dans l’espace B2B :

- Gestion de flottes commerciales : augmentation du reporting en matière de durabilité, avec des informations détaillées sur les émissions de carbone et l’impact environnemental global, et un passage plus rapide aux véhicules électriques.

- Mobilité des employés et des entreprises : les gestionnaires de flottes doivent élaborer des stratégies efficaces pour rendre les trajets domicile-travail plus durables, passer à des modes de mobilité plus propres, ainsi que leurs déplacements professionnels (arbitrage entre réunions à distance et en personne).

- Ferroviaire : plus d’investissements dans les infrastructures vertes (voies électrifiées et technologies énergétiquement efficaces), stratégies d’approvisionnement plus durables.

- Aérien : des stratégies de réduction des émissions plus efficaces (initiatives de compensation carbone, avions plus économes en carburant…) et plus d’innovation technologique (systèmes de gestion du trafic aérien améliorés, meilleurs moteurs…).

- Maritime : adoption accrue de carburants alternatifs (mélanges de biocarburants, méthanol, gaz naturel liquéfié…), investissements accrus dans la conception de navires propres, activité accrue dans la logistique urbaine propre…

- Logistique et chaîne d’approvisionnement : traçabilité et responsabilité accrues dans toute la chaîne d’approvisionnement, opérations plus économes en énergie, initiatives de logistique verte.

Le besoin accru de solutions de suivi et de

compensation carbone axées sur la mobilité

Les startups spécialisées dans les technologies de mesure et de réduction des émissions deviennent des acteurs clés pour aider les entreprises soumises à la CSRD (directement ou indirectement) à respecter et à dépasser les normes réglementaires.

Les investisseurs en capital-risque ont saisi cette opportunité. Selon notre dernier rapport, l’État des Startups Européennes de la Mobilité 2023, environ 1 milliard de dollars ont été investis dans les startups de suivi et de compensation carbone en Europe depuis 2021.

Il convient de mentionner que seulement 2 % de ce financement a été alloué à des solutions axées sur la mobilité. Le secteur des transports a besoin de données plus précises et spécifiques à la mobilité, telles que la planification des trajets, le type de flotte, la météo, la consommation d’énergie, etc.

Les cadres de comptabilité carbone réguliers manquent souvent de spécificité en ce qui concerne les émissions liées aux transports. De plus, ils ne peuvent pas accéder à des données spécifiques qui sont assez précises et granulaires pour mesurer ces émissions.

Les progrès technologiques, tels que l’IoT (Internet des Objets) et la télémétrie, l’IA (intelligence artificielle) et l’analyse de données, permettent des mesures plus précises et en temps réel des émissions de carbone. Les startups de mobilité exploitent ces technologies pour développer des solutions innovantes de suivi des émissions à travers différents modes de transport, offrant des insights basés sur les données pour des stratégies de réduction efficaces (modes de transport utilisés, distances parcourues, consommation de carburant, comportements de conduite, gestion du trafic…). Les solutions axées sur la mobilité permettent des facteurs d’émission personnalisés, adaptés à différents modes de transport et régions géographiques, d’où des calculs d’émissions plus précis.

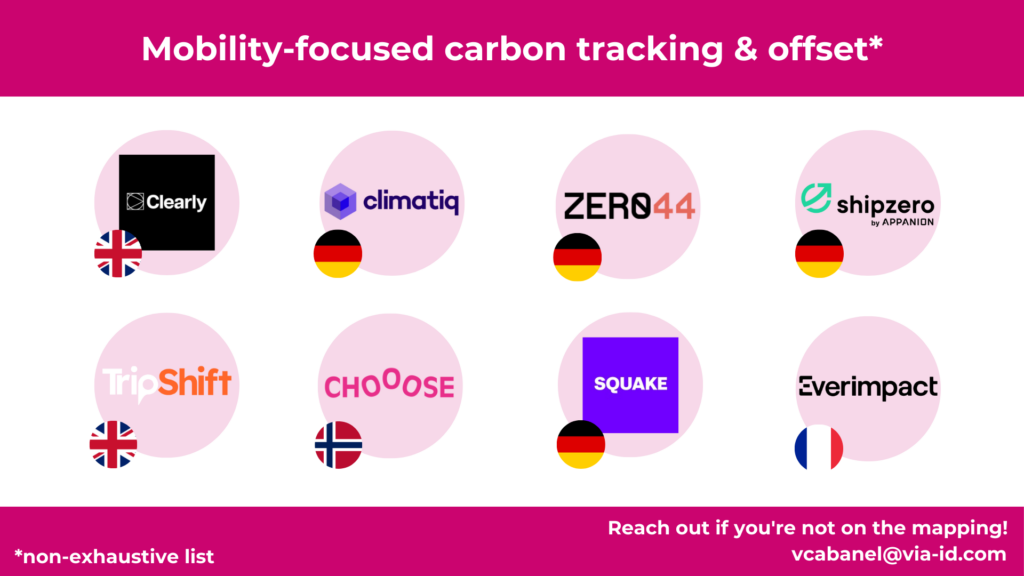

Voici quelques exemples de startups spécialisées dans le suivi et la compensation carbone axées sur la mobilité :

Bien que la CSRD soit déjà en vigueur, les entreprises ont jusqu’en 2025 pour se conformer à la réglementation. Cependant, nous pensons que ces acteurs anticipent déjà, en raison de la pression croissante des investisseurs, de la politique, des consommateurs et de la société en général pour décarboniser leurs opérations. Nous pensons que les entreprises de logistique et les entreprises s’appuyant fortement sur des flottes commerciales seront les premières à agir. Par ailleurs, nous pensons que les startups de mobilité répondant aux défis de la CSRD auront les caractéristiques suivantes :

Le dilemme du champ 3 nécessite plus d’innovation dans la collecte (de manière structurée), la compilation, le traitement et la combinaison des données liées à la chaîne d’approvisionnement de la mobilité (nécessaires et qualitatives) pour générer les insights nécessaires pour tous les acteurs. Les startups réussies seront en mesure de collecter des données granulaires et pertinentes sur la portée 3, en utilisant plusieurs sources de données différentes, mais aussi de les traiter pour fournir des résultats d’une précision exceptionnelle. Une méthodologie de comptabilité carbone solide, utilisant des facteurs d’émission très pertinents, est nécessaire pour aborder le champ 3.

Du point de vue technologique, la principale différenciation réside dans la capacité des fondateurs de startups de mobilité à développer des solutions et des produits adaptés aux émissions de mobilité du champ 3, à établir une véritable norme pour la comptabilité carbone axée sur la mobilité et à certifier les données. De plus en plus de scrutins seront portés sur la manière dont le champ 3 est surveillée, donc une technologie et une méthodologie solides pour l’analyse des données et la fourniture d’insights sont essentielles. La défense de la solution viendra également de la capacité du produit à être intégré dans les infrastructures informatiques existantes : pouvoir être connecté grâce à une API à des outils de comptabilité carbone génériques existants (le cas échéant) et/ou à des outils de reporting existants sera intéressant.

Les fondateurs doivent avoir une compréhension approfondie des besoins des entreprises, une forte capacité à naviguer dans un cycle de vente complexe et assez long, et donc une solide stratégie de mise sur le marché. De plus en plus d’appels d’offres incluent non seulement des KPIs liés aux activités commerciales, mais aussi des émissions de carbone. En raison de leur plus grande visibilité sur le marché, les entreprises seront les premières à rechercher de meilleures solutions de mesure et de réduction des émissions de mobilité. Les appels d’offres incluent non seulement des KPIs liés aux activités commerciales, mais aussi des émissions de carbone. Le bon équilibre doit être trouvé entre les ventes directes, l’intégration avec les outils existants et les ventes indirectes.

Une amélioration des capacités de prise de décision, aidant les entreprises à faire le bon choix en ce qui concerne les émissions liées à la mobilité tout en maximisant la valeur commerciale de leurs opérations et de leur activité. Atteindre à la fois les objectifs environnementaux (en abordant les principaux moteurs du champ 3 de la mobilité) et les objectifs commerciaux peut être contradictoire. Par conséquent, une forte capacité à soutenir ses clients dans ce domaine est un autre facteur de différenciation. De grandes capacités analytiques aident à faire le bon arbitrage entre la création de valeur et la réduction des émissions de carbone, les solutions doivent être développées avec un accent clair sur le ROI.

Les fondateurs doivent être excellents pour saisir le bon moment pour adresser les acteurs avec différents sentiments d’urgence, alors que tous auront éventuellement besoin d’une solution axée sur la mobilité pour pouvoir certifier l’exactitude de leurs rapports. Le déploiement de la CSRD est en cours, mais tous les acteurs ne sont pas prêts : le momentum sera clé pour réussir. C’est pourquoi nous pensons que les startups réussies seront capables de naviguer dans le paysage complexe du marché et de monétiser rapidement leurs solutions, afin d’être dans la meilleure position pour adresser la majorité des acteurs “retardataires”.

Si vous êtes en train de construire une startup qui ressemble à cela, ou si vous souhaitez discuter de ce sujet passionnant, n’hésitez pas à nous contacter !