Via ID et Dealroom.co présentent avec fierté la dernière édition de leur rapport, en se plongeant dans les détails complexes des levées de fonds des startups de la mobilité européenne – “The State of European Mobility Startups 2023″.

Dans le contexte d’un marché mondial du capital-risque en baisse en 2023, caractérisé par des défis tels que l’accès restreint au financement, des évaluations diminuées et des taux d’intérêt élevés, la résilience de l’écosystème des startups de la mobilité européenne reste un phare d’espoir. À la suite de la bulle de financement de 2021, où les startups de la mobilité européenne ont levé 12 milliards de dollars en 2022 (contre 14 milliards de dollars en 2021), l’industrie a démontré sa robustesse, ancrée par deux piliers principaux : le secteur florissant de la mobilité électrique et un financement précoce soutenu.

Le paysage de financement des startups de la mobilité européenne en 2023

Venture Capital et M&A

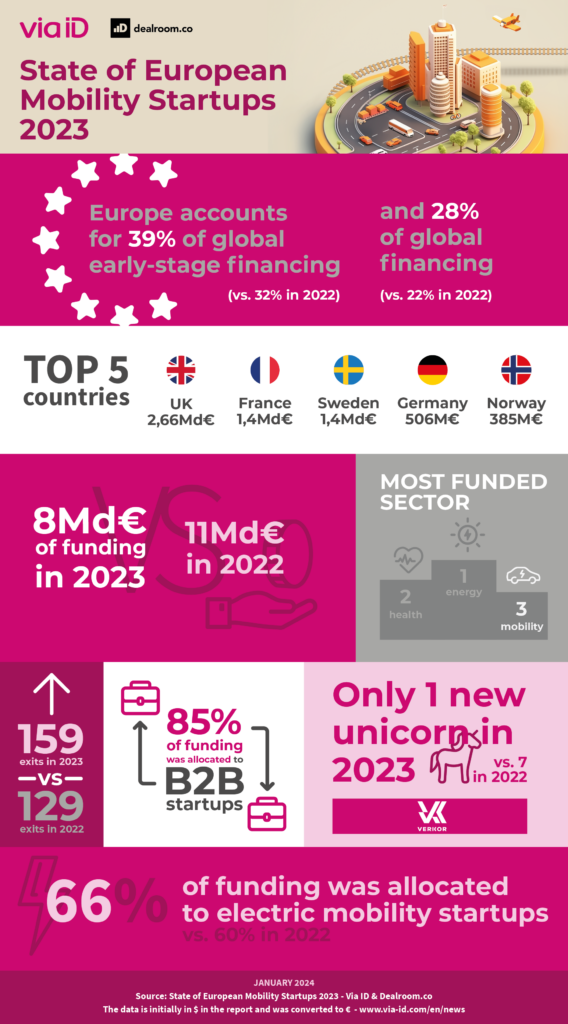

En 2023, les startups de la mobilité européenne ont obtenu 9 milliards de dollars de financement, marquant une baisse de 26 % par rapport à 2022. Malgré cette baisse notable, les niveaux de financement dépassent les normes d’avant la pandémie, le secteur de la mobilité se classant troisième parmi les industries financées en Europe. Notamment, une seule licorne est apparue en 2023 – Verkor. Les startups B2B ont dominé le paysage de financement, attirant 85% des investissements. Les VC ont maintenu leur engagement, contribuant à hauteur de 2,8 milliards de dollars via 85 transactions, démontrant un intérêt soutenu pour les startups de la mobilité.

Bien que la dynamique du financement ait ralenti, les fusions-acquisitions ont connu une augmentation, avec une consolidation accrue, notamment dans le secteur de la logistique, avec 159 exits enregistrés par rapport à 127 l’année précédente.

Évaluation du paysage de la mobilité européenne en partenariat avec Clipperton

La valeur moyenne a baissé à 62 millions de dollars contre 99 millions de dollars en 2022. Bien que le financement au stade Seed ait fait preuve de résilience, plus de 50% des levées de fonds ont eu lieu à des valorisations inférieures à 5 millions de dollars. De manière intrigante, la valeur médiane a connu une augmentation.

En examinant les modèles économiques, les places de marché et la fabrication ont connu un déclin, tandis que les entreprises SaaS ont observé une légère augmentation de leurs valorisations.

Analyse des tendances

Les entreprises de mobilité électrique ont été mises en avant en 2023, obtenant une part de financement record. Les startups liées à l’infrastructure, aux batteries et aux bornes de recharge pour véhicules électriques ont été des contributeurs clés, s’alignant sur les tendances observées en 2022. Les startups autonomes et les startups de capteurs ont fait preuve de résilience tout au long de l’année.

Une tendance émergente s’est dégagée dans le suivi et la compensation du carbone, avec près d’un milliard de dollars investis dans des startups relevant les défis des émissions de carbone. Bien que ne représentant que 2% du financement de la mobilité, des solutions ciblées sont censées gagner du terrain.

Perspectives géographiques

Dans un développement significatif, l’Europe a réduit l’écart avec les États-Unis, égalant presque les niveaux de financement pour la première fois, démontrant une résilience supérieure (les États-Unis ayant connu une baisse de 50 %). L’Europe a augmenté sa part de financement mondial et a conservé sa position de leader pour le financement early stage, signalant des perspectives positives.

Seuls quelques pays – tels que le Royaume-Uni, la France et la Norvège – ont enregistré une augmentation du financement.

Vous souhaitez en savoir plus ? Téléchargez le rapport !

Saisissez cette opportunité pour obtenir des informations approfondies sur le paysage de la mobilité européenne. Remplissez le formulaire pour accéder au rapport complet et naviguer dans le monde dynamique des startups de la mobilité en 2023 !

- Quel montant de financement les startups de la mobilité européenne ont-elles reçu en 2023, et comment cela se compare-t-il aux tendances d’investissement dans d’autres industries et pays ?

- Quels ont été les modèles économiques les plus financés en 2023 ?

- En 2023, quel segment a connu le plus haut niveau de consolidation, et qui ont été les acquéreurs les plus actifs dans ce secteur ?

Et plus encore !

Regardez le replay du webinar dédié

Des questions ?